BRF-årsredovisning: så granskar du ekonomin innan du köper

30 juni 2026

Ska du köpa bostadsrätt? Lär dig granska en BRF-årsredovisning steg för steg. Vi förklarar skulder, avgifter, sparande, underhåll och varningsflaggor på ett enkelt sätt.

Att köpa en bostadsrätt handlar inte bara om planlösning, balkongläge och känslan på visningen. När du köper en bostadsrätt köper du också in dig i en bostadsrättsförening, en BRF. Därför är föreningens ekonomi minst lika viktig som själva lägenheten.

Ett av de bästa sätten att förstå föreningens ekonomi är att läsa BRF:ens årsredovisning. Den kan se svår ut vid första anblicken, men du behöver inte vara ekonom för att hitta de viktigaste signalerna.

I den här guiden går vi igenom hur du som nybörjare kan granska en BRF-årsredovisning innan du köper bostadsrätt.

Snabb kontroll innan budgivning

Sök efter föreningen på Senva och få en strukturerad riskbild innan du går vidare.

Sök efter BRFVad är en BRF-årsredovisning?

En årsredovisning är en sammanställning av bostadsrättsföreningens ekonomi under ett räkenskapsår. Den visar bland annat föreningens intäkter, kostnader, lån, resultat, fastighetens värde, sparande och större händelser under året.

För dig som köpare är årsredovisningen viktig eftersom den hjälper dig att förstå:

- om föreningen har höga eller låga lån

- om månadsavgiften riskerar att höjas

- om föreningen sparar till framtida underhåll

- om stora renoveringar väntar

- om ekonomin verkar stabil över tid

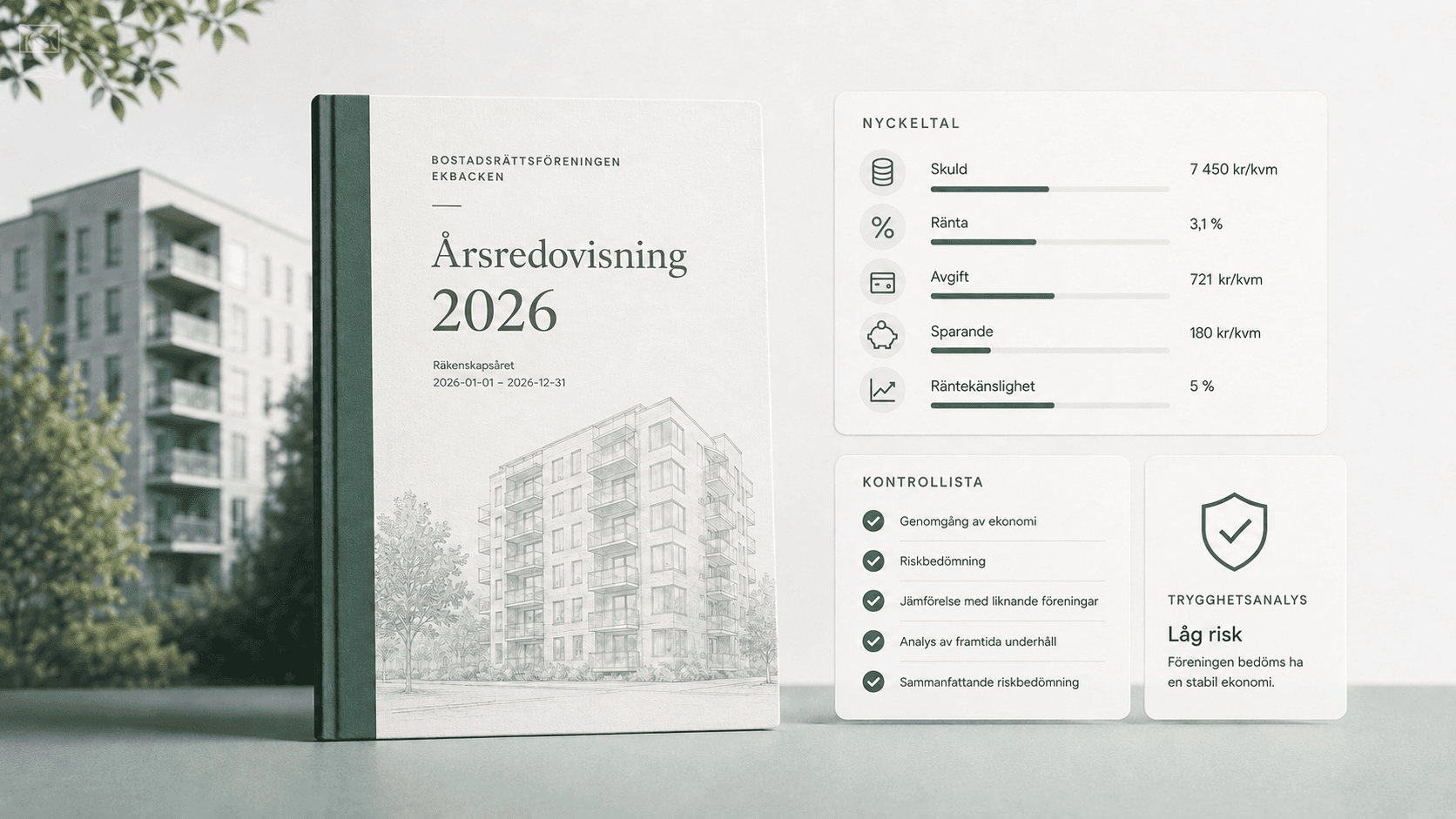

Många av de viktigaste delarna i årsredovisningen sammanfattas i olika nyckeltal, till exempel skuldsättning, sparande och räntekänslighet.

Var hittar jag BRF:ens årsredovisning?

Du får ofta årsredovisningen via mäklarens annons, prospektet eller direkt från mäklaren. Den kan också finnas på föreningens webbplats eller hos Bolagsverket.

Be alltid om den senaste årsredovisningen innan du lägger bud. Om det finns en nyare ekonomisk rapport, budget eller information om kommande avgiftshöjningar bör du även be om det.

Så läser du en BRF-årsredovisning steg för steg

Du behöver inte läsa varje rad i detalj. Börja med de delar som säger mest om föreningens ekonomiska hälsa.

1. Läs förvaltningsberättelsen först

Förvaltningsberättelsen är ofta den mest lättlästa delen av årsredovisningen. Här sammanfattar styrelsen vad som hänt under året.

Titta särskilt efter:

- större renoveringar

- kommande underhåll

- avgiftshöjningar

- förändringar av lån och räntor

- om föreningen äger eller hyr marken

- viktiga händelser efter räkenskapsårets slut

Om styrelsen skriver att avgifterna redan har höjts, eller att ytterligare höjningar kan behövas, är det viktig information för dig som köpare.

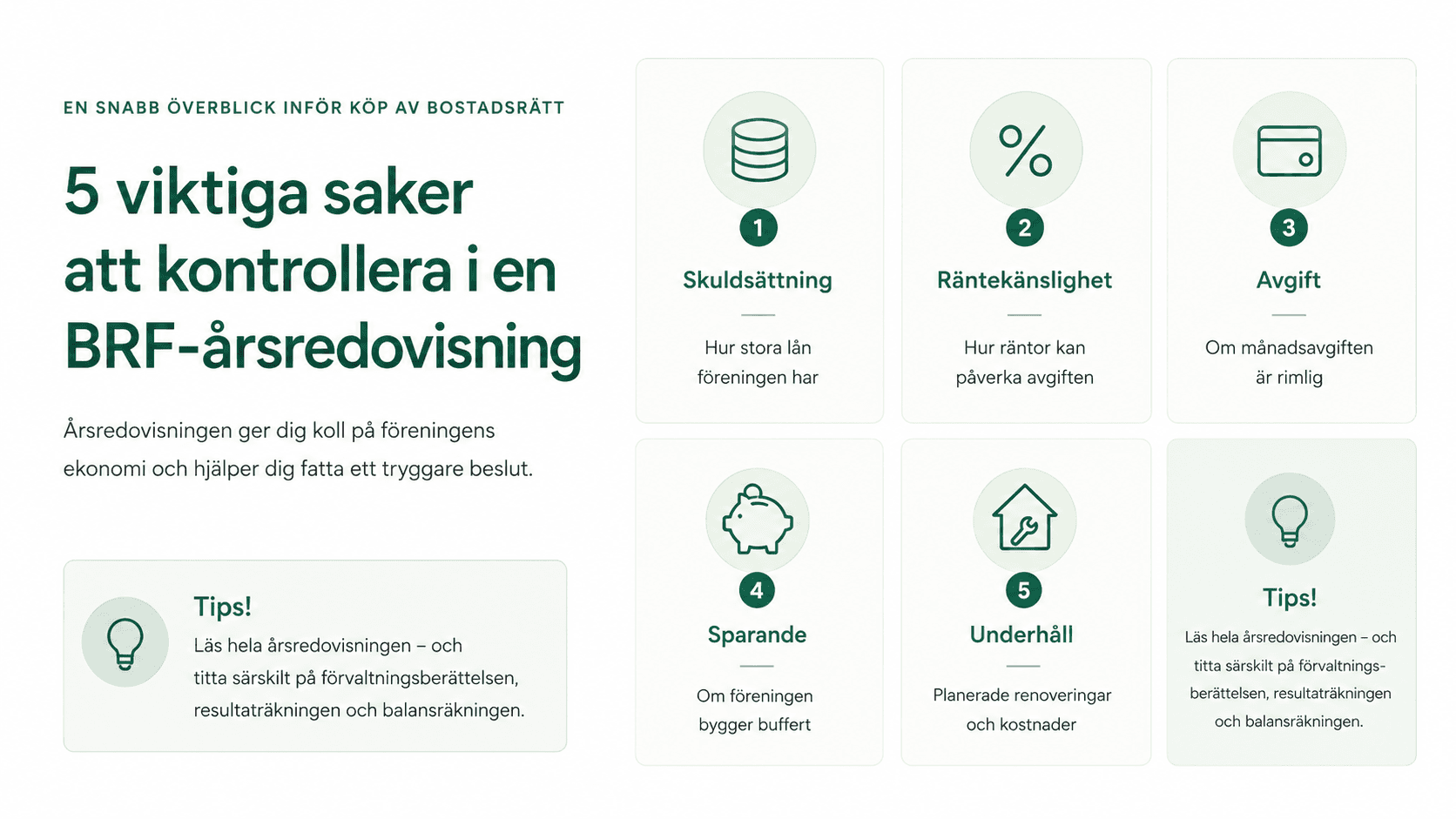

2. Kontrollera föreningens skuldsättning

Ett av de viktigaste nyckeltalen är föreningens skuldsättning per kvadratmeter. Det visar hur mycket lån föreningen har i förhållande till sin totala yta.

En låg skuldsättning innebär ofta lägre ränterisk. En hög skuldsättning behöver inte automatiskt vara dålig, men den gör föreningen mer känslig för högre räntor och ökade kostnader.

Som enkel tumregel:

- Under 5 000 kr/kvm brukar betraktas som låg belåning.

- 5 000-10 000 kr/kvm är vanligt i många föreningar.

- Över 10 000-12 000 kr/kvm bör granskas extra noga.

Kom ihåg att jämföra med föreningens ålder. En nyproduktion har ofta högre lån än en äldre förening som hunnit amortera under lång tid.

3. Titta på räntekänsligheten

Räntekänslighet visar hur mycket årsavgifterna kan behöva höjas om räntan på föreningens lån stiger med en procentenhet.

Det här är extra viktigt i högt belånade föreningar. Om föreningen har stora lån och kort räntebindning kan ökade räntor snabbt påverka ekonomin.

En låg räntekänslighet är positivt. En hög räntekänslighet betyder att föreningen är mer sårbar för stigande räntor.

Fråga gärna mäklaren eller styrelsen: “Hur påverkas månadsavgiften om föreningens räntekostnader ökar?”

4. Granska månadsavgiften och avgift per kvadratmeter

Månadsavgiften är det du betalar till föreningen varje månad. Den ska täcka föreningens kostnader för exempelvis drift, räntor, underhåll, försäkring, sophämtning, vatten, värme och administration.

I årsredovisningen kan du ofta se årsavgift per kvadratmeter. Det gör det lättare att jämföra föreningar med varandra.

En låg avgift kan kännas attraktiv, men den är inte alltid ett gott tecken. Om avgiften är för låg kan föreningen ha svårt att klara framtida underhåll utan att höja avgifterna kraftigt.

Det är därför viktigt att förstå skillnaden mellan en låg avgift som beror på stark ekonomi och en låg avgift som kan bero på att föreningen skjuter kostnader framför sig.

Titta därför inte bara på om avgiften är låg. Titta på om den är rimlig i förhållande till:

- föreningens lån

- fastighetens ålder

- kommande renoveringar

- föreningens sparande

- driftskostnader

- räntekostnader

En låg avgift i en skuldfri förening kan vara positivt. En låg avgift i en högt belånad förening med stort underhållsbehov kan vara en varningssignal.

5. Se om föreningen sparar till framtida underhåll

Alla fastigheter behöver underhållas. Tak, fasad, stammar, hissar, fönster, ventilation och värmesystem håller inte för evigt.

Därför är föreningens sparande ett viktigt nyckeltal. Det visar om föreningen bygger upp en buffert för framtida kostnader.

Ett bra sparande minskar risken för plötsliga avgiftshöjningar eller nya lån när större renoveringar behövs. Ett lågt eller obefintligt sparande kan betyda att framtida medlemmar får ta smällen.

6. Läs underhållsplanen eller fråga om den

En underhållsplan visar vilka renoveringar och större åtgärder föreningen planerar framåt. Den är viktig eftersom stora underhållsprojekt kan påverka både lån och månadsavgifter.

Om du är ny köpare är underhållsplanen ett av de bästa verktygen för att förstå om föreningen har kontroll på framtida kostnader.

Exempel på kostsamma åtgärder är:

- stambyte

- takrenovering

- fasadrenovering

- fönsterbyte

- hissrenovering

- byte av värmesystem

- större gårds- eller garageprojekt

Om årsredovisningen nämner stora kommande renoveringar bör du fråga hur de ska finansieras. Finns pengar sparade, eller behöver föreningen ta nya lån?

7. Kontrollera om föreningen äger marken

En bostadsrättsförening kan antingen äga marken eller ha tomträtt. Tomträtt betyder att föreningen hyr marken, ofta av kommunen.

Om föreningen har tomträtt kan avgälden, alltså kostnaden för markhyran, höjas när avtalet omförhandlas. Det kan påverka föreningens ekonomi och i förlängningen månadsavgiften.

Leta därför efter ord som:

- tomträtt

- tomträttsavgäld

- markavgäld

- avgäldsreglering

Tomträtt behöver inte automatiskt vara dåligt, men det är en riskfaktor som du bör förstå innan du köper.

Om föreningen har tomträtt bör du fråga när avgälden omförhandlas nästa gång och hur en eventuell höjning kan påverka avgifterna.

8. Titta på resultatet men övertolka det inte

Resultaträkningen visar om föreningen gått med vinst eller förlust under året. Men för bostadsrättsföreningar kan resultatet vara lite missvisande för nybörjare.

En förening kan visa minusresultat på grund av avskrivningar, trots att kassaflödet är stabilt. Samtidigt kan återkommande underskott vara en signal om att avgifterna inte täcker föreningens långsiktiga kostnader.

Därför ska du inte bara fråga: “Går föreningen med vinst?”

Fråga hellre: “Har föreningen ett stabilt kassaflöde och tillräckligt sparande för framtida underhåll?”

9. Granska kassaflödet

Kassaflödet visar hur pengar faktiskt rör sig in och ut ur föreningen. Det är ofta mer konkret än resultatet.

Ett positivt kassaflöde betyder att föreningen får in mer pengar än den betalar ut under perioden. Ett negativt kassaflöde behöver inte alltid vara dåligt, till exempel om föreningen gjort en planerad renovering, men det bör förklaras.

Titta särskilt efter om föreningen behöver låna pengar för att klara vanlig drift. Det är en tydlig varningssignal.

10. Se över lånen och räntevillkoren

I årsredovisningen finns ofta information om föreningens lån. Titta på:

- total låneskuld

- räntesatser

- när lån ska omförhandlas

- hur mycket som är bundet respektive rörligt

- om föreningen amorterar

Om många lån ska omförhandlas snart kan räntekostnaderna förändras. Det kan påverka avgifterna, särskilt om föreningen har hög skuldsättning.

Fråga gärna: “Hur ser föreningens lånebild ut de kommande 1-3 åren?”

11. Jämför flera år, inte bara ett

En enskild årsredovisning visar bara en ögonblicksbild. Därför är flerårsöversikten viktig.

Titta på utvecklingen över tid:

- Ökar skulderna?

- Har avgifterna höjts flera år i rad?

- Sjunker sparandet?

- Ökar driftskostnaderna kraftigt?

- Har föreningen återkommande underskott?

- Har underhåll skjutits upp?

Det viktigaste är inte att varje siffra är perfekt. Det viktiga är att förstå riktningen. En förening som förbättras år för år kan vara mer attraktiv än en förening där ekonomin långsamt försämras.

Vanliga varningsflaggor i en BRF-årsredovisning

Här är några saker som bör få dig att granska föreningen extra noga:

- mycket hög skuldsättning

- låg avgift trots höga lån

- svagt eller negativt sparande

- stora renoveringar utan tydlig finansiering

- många lån som snart ska omförhandlas

- tomträtt med kommande avgäldsreglering

- återkommande underskott

- hög räntekänslighet

- otydliga kommentarer från styrelsen

- stora kostnadsökningar utan förklaring

En varningsflagga betyder inte automatiskt att du ska avstå från köpet. Men det betyder att du bör ställa fler frågor innan du går vidare.

Frågor att ställa till mäklaren eller styrelsen

Innan du köper bostadsrätt kan du ställa dessa frågor:

- Planeras några avgiftshöjningar?

- Finns det större renoveringar inom de närmaste åren?

- Hur ska kommande underhåll finansieras?

- Hur hög är föreningens belåning per kvadratmeter?

- När ska föreningens lån omförhandlas?

- Har föreningen tomträtt eller äger den marken?

- Finns en aktuell underhållsplan?

- Hur ser föreningens sparande ut?

- Har föreningen några lokaler eller hyresrätter som ger extra intäkter?

- Finns det några större juridiska tvister eller ekonomiska risker?

Om mäklaren inte kan svara direkt kan hen ofta ta frågorna vidare till styrelsen eller den ekonomiska förvaltaren.

Enkel checklista: så analyserar du BRF-årsredovisningen

När du läser årsredovisningen, börja med den här checklistan:

- Läs förvaltningsberättelsen.

- Kontrollera skuldsättning per kvadratmeter.

- Titta på räntekänsligheten.

- Jämför årsavgift per kvadratmeter.

- Kontrollera föreningens sparande.

- Läs om planerat underhåll.

- Se om föreningen äger marken eller har tomträtt.

- Granska resultat och kassaflöde.

- Se när lånen ska omförhandlas.

- Jämför utvecklingen över flera år.

Om flera punkter ser svaga ut bör du ta hjälp av någon som kan ekonomi, exempelvis en kunnig vän, rådgivare eller bankkontakt.

Vad är en bra BRF?

En bra bostadsrättsförening behöver inte vara skuldfri. Det viktiga är att ekonomin är långsiktigt hållbar.

En stabil BRF har ofta:

- rimlig belåning

- avgifter som täcker kostnaderna

- tydligt sparande till underhåll

- aktuell underhållsplan

- ordning på lånen

- transparent styrelse

- tydlig information i årsredovisningen

- inga stora oförklarade underskott

Det handlar alltså om helheten. En förening med lite högre avgift men stark ekonomi kan vara tryggare än en förening med låg avgift och dolda risker.

Sammanfattning: årsredovisningen kan spara dig från dyra misstag

Att granska en BRF-årsredovisning kan kännas krångligt första gången, men du kommer långt genom att fokusera på några få saker: skulder, avgifter, sparande, underhåll, kassaflöde och lån.

Som köpare ska du inte bara fråga om lägenheten är rätt för dig. Du ska också fråga om föreningen har en ekonomi som håller över tid.

En välskött bostadsrättsförening kan ge tryggare boende, mer förutsägbara avgifter och bättre förutsättningar för en stabil bostadsaffär.